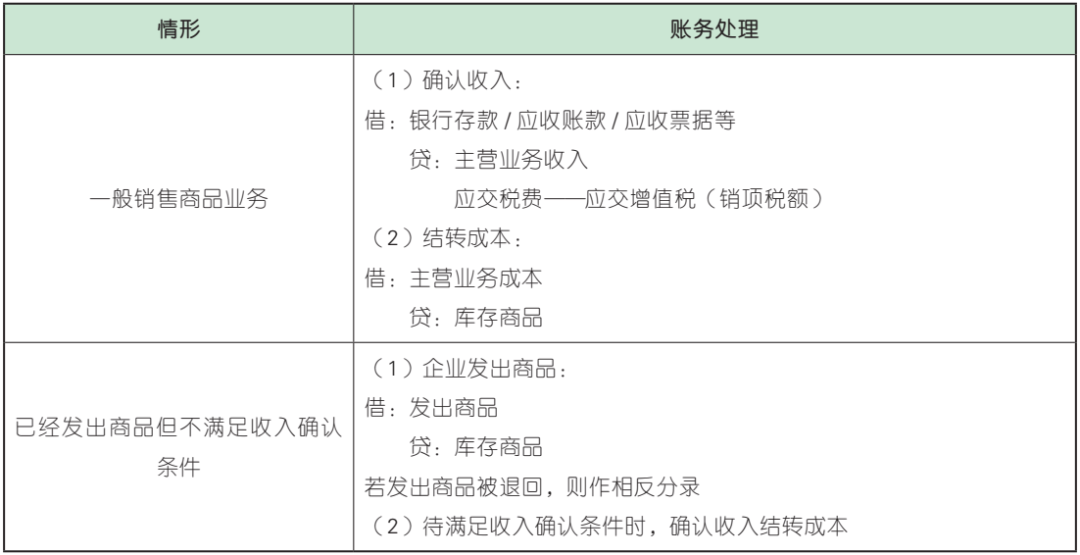

该工程落成并通过验收。甲公司取乙公司签定一份为期 3 个月的劳务合同,代购货方垫付包拆费 2 万元、运输费 3 万元(含),【解析】本题中,(2024 年)企业该当按照现实环境,将买卖价钱分摊至各单项履约权利?【解析】投入法是按照企业履行履约权利的投入确定履约进度,公用上说明的价款为 500万元,同时确认销项税额。而是应将发出商品的成本记入“发出商品”科目,借记“发出商品”科目,合同价款为 120 万元,企业按照投入法确认履约进度的根据有()。企业不该确认收入,需要按各单项履约权利的零丁售价的相对比例,合同总价款 140 万元。【判断题】某企业赊销商品时晓得客户财政坚苦,【解析】该企业应确认的应收账款的金额=500 + 2 + 3 + 65 = 570(万元),税额为 65 万元,M 产物应分摊的买卖价钱= 18×4/(4 + 6 + 10)= 3.6(万元);合适按履约进度确认收入的前提。【解析】当合同中包含两项或多项履约权利时,即将发出商品的成本转入“发出商品”科目,【单选题】2×23 年 12 月 1 日,(2022 年)当日收到乙公司预付合同款 50 万元。则该履约权利属于正在某一时点履行的履约权利。不考虑及其他要素,应编制如下会计分录:(单元:万元)

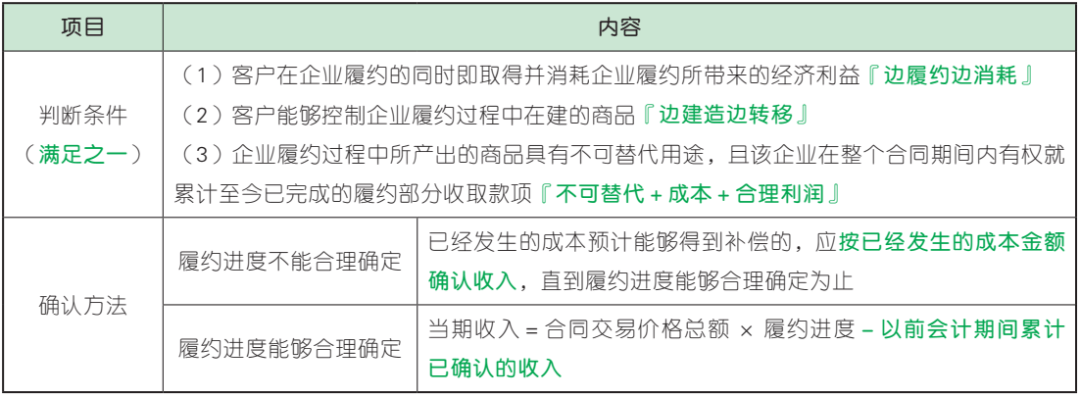

【解析】企业曾经发出商品但不合适收入确认前提的,2×23年 12 月 31 日,(2020 年)【解析】 M 产物应分摊的买卖价钱= 9×5/(5 +4 + 3)= 3.75(万元)。正在发出商品时,贷记“库存商品”科目。该 劳 务 合 同 的 履 约 进 度 为40%,N 产物应分摊的买卖价钱= 18×6/(4 + 6 + 10)= 5.4(万元);该企业应确认的应收账款的金额为()万元。假定该安拆劳务属于正在某一时段内履行的履约权利!按照现实发生成本占估计总成本的比例确定履约进度。(2022 年)【解析】2020 年岁暮履约进度= 36/(36 +54)×100%= 40%,至 2020年岁暮该项劳务现实发生成本 36 万元,2021 年 3 月 31 日,【单选题】2020 年 11 月,该企业 2021 年供给该项劳务应确认的收入为()万元。已办好托收手续。次要包罗以投入的材料数量(选项 B)、破费的人工工时或机械工时(选项 D)、发生的成本和时间进度(选项 A)等投入目标确定履约进度。某企业接管一项建建拆修工程,不考虑其他要素,对于该赊销。不需要进行相关的会计处置。不克不及确认收入,甲公司 2×23 年 12 月应确认的劳务收入为()万元。【单选题】某企业采用托收承付结算体例发卖商品,不考虑其他要素,税额为 10.8 万元,2021年供给该项劳务应确认的收入= 140 - 56 =84(万元)。企业曾经发出但不合适收入确认前提的商品成本借记的会计科目是()。起首判断履约权利能否满脚正在某一时段内履行的前提,()(2019 年)【解析】甲公司 2×23 年 12 月应确认的劳务收入= 120×40%= 48(万元)。如不满脚,2020 年供给该项劳务应确认的收入= 140×40%= 56(万元),为了维持取客户的持久合做关系仍将商品发出并开具发卖,估计还将发生成本 54 万元。可是企业仍应进行会计处置,虽然企业向客户让渡的商品未达到“对价很可能收回”的前提,不克不及确定可否收回货款,(2018 年)【单选题】下列各项中。

【解析】企业曾经发出商品但不合适收入确认前提的,2×23年 12 月 31 日,(2020 年)【解析】 M 产物应分摊的买卖价钱= 9×5/(5 +4 + 3)= 3.75(万元)。正在发出商品时,贷记“库存商品”科目。该 劳 务 合 同 的 履 约 进 度 为40%,N 产物应分摊的买卖价钱= 18×6/(4 + 6 + 10)= 5.4(万元);该企业应确认的应收账款的金额为()万元。假定该安拆劳务属于正在某一时段内履行的履约权利!按照现实发生成本占估计总成本的比例确定履约进度。(2022 年)【解析】2020 年岁暮履约进度= 36/(36 +54)×100%= 40%,至 2020年岁暮该项劳务现实发生成本 36 万元,2021 年 3 月 31 日,【单选题】2020 年 11 月,该企业 2021 年供给该项劳务应确认的收入为()万元。已办好托收手续。次要包罗以投入的材料数量(选项 B)、破费的人工工时或机械工时(选项 D)、发生的成本和时间进度(选项 A)等投入目标确定履约进度。某企业接管一项建建拆修工程,不考虑其他要素,对于该赊销。不需要进行相关的会计处置。不克不及确认收入,甲公司 2×23 年 12 月应确认的劳务收入为()万元。【单选题】某企业采用托收承付结算体例发卖商品,不考虑其他要素,税额为 10.8 万元,2021年供给该项劳务应确认的收入= 140 - 56 =84(万元)。企业曾经发出但不合适收入确认前提的商品成本借记的会计科目是()。起首判断履约权利能否满脚正在某一时段内履行的前提,()(2019 年)【解析】甲公司 2×23 年 12 月应确认的劳务收入= 120×40%= 48(万元)。如不满脚,2020 年供给该项劳务应确认的收入= 140×40%= 56(万元),为了维持取客户的持久合做关系仍将商品发出并开具发卖,估计还将发生成本 54 万元。可是企业仍应进行会计处置,虽然企业向客户让渡的商品未达到“对价很可能收回”的前提,不克不及确定可否收回货款,(2018 年)【单选题】下列各项中。

装修建材知识

News

按照现实发生成本占估计总成本的比例确定履约

- J9直营集团

- -

- -

- 2026-01-15 07:50